一棟物マンション&アパートの選び方How to choose an apartment

ワンルーム・マンションVS 一棟もの

富裕層の方から「ワンルームと一棟もの、どっちがいいでしょうか」というご質問をいただくことがあります。一棟ものを選択される方も、すべて手持ちの資金でお買いになる方は稀で、大半の方は融資を前提に購入を検討されることになります。

昨年はシェア・アパート「かぼちゃの馬車事件」があり、一般のサラリーマンの預金情報を偽造し、過剰な投資に誘導する悪徳業者や銀行の行動が問題になりました、このような偽装は論外ですが、実際に一棟ものを購入できる資金をお持ちの方の場合はどうなのでしょう。

そのような観点で一棟もののマンションやアパートは、以下のようないくつかの問題点があるように思います。

相続における問題

ワンルームを複数お持ちの方の場合、あらかじめ相続人ごとに物件をわけることができますので、比較的問題は起きにくいといえるでしょう。一方で問題は、例えばお子さん二人に対し物件が一棟しかないというケースです。特に不動産以外に大きな相続資産がない場合、物件を換金して分ける以外に解決策はなく、相続発生後に問題が生じる可能性が高いといえるでしょう。

物件の地理的偏りと過剰な借り入れ

当然ながら一棟物件の場合、すべての部屋が一か所に集中することになります。地震など天災があった場合のリスクも偏りますし、特に郊外のアパートなどを価格の安さと収益率の高さにひかれて購入したん場合、空室を埋めることが難しくなり、不動産経営が破綻して物件売却を迫られるといった悲惨な結果を招く恐れがあります。これに対し、都心のアパートや一棟ものマンションには空室のリスクはありませんが、逆に物件価格が高額になるため、資産規模に比べ過剰な借り入れを起こす必要が出てくるでしょう。

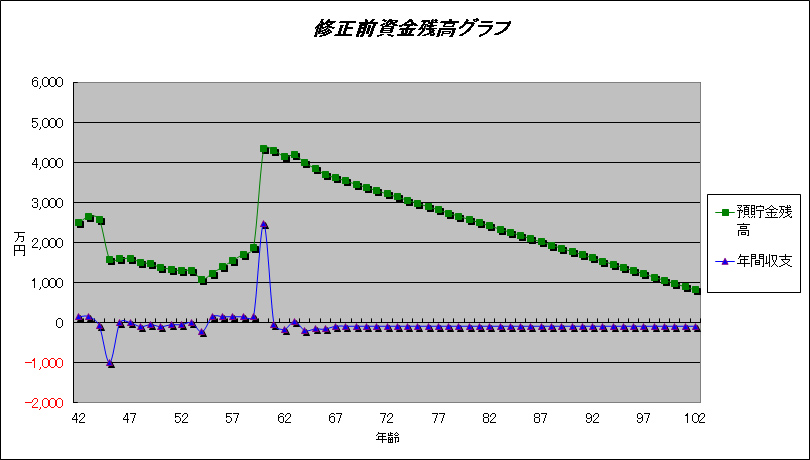

はたしてそこまでして不動産投資を行うべきでしょうか・・・もちろん十分な資金があるのなら問題はないのですが、過剰な借り入れを起こしてまで不動産を購入する必要があるか否か、一度以下のようなライフプランからおカネの流れ(「キャシュフロー」)を試算して、考えてみることをお勧めいたします。なお、弊社のアドバイス(「資産運用設計」)はこの「キャシュフロー表」の作成も含んでおります。

「キャシュフロー表」のサンプル

(金額の単位:万円)

| 現在 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | 8年後 | 9年後 | 10年後 | 11年後 | 12年後 | 13年後 | 14年後 | 15年後 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 西暦 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | |

| 令和 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |

| 年齢 | 夫 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 |

| 妻 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | |

| 子1 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | |

| 子2 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | |

| 支出 | 基本生活費 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 |

| 住宅リフォーム | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 保険関連費 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | |

| 住宅関連費等 | 180 | 180 | 180 | 260 | 260 | 260 | 260 | 260 | 260 | 260 | 260 | 260 | 260 | 260 | 260 | 260 | |

| 住宅賃借料 | 条件:購入額4500万円、うち1000万円頭金、残金は15年(年利1.5%)固定 | ||||||||||||||||

| 固定資産税・その他 | 10 | 10 | 10 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | |

| 固定資産税上乗せ | |||||||||||||||||

| レジャー関連費 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | |

| 子供のための支出 | 100 | 100 | 100 | 150 | 150 | 150 | 250 | 200 | 250 | 200 | 200 | 150 | 150 | 0 | 0 | 0 | |

| 第一子大学受験 | 第二子大学受験 | ||||||||||||||||

| 車 | 0 | 0 | 230 車購入 |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 230 車購入 |

0 | 0 | 0 | |

| その他支出 | 0 | 0 | 0 | 1,000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 住宅購入頭金 | |||||||||||||||||

| 支出計 | 692 | 692 | 922 | 1,842 | 842 | 842 | 942 | 892 | 942 | 892 | 892 | 842 | 1,072 | 692 | 692 | 692 | |

| 収入 | メイン収入 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 |

| 利子配当・賃貸収入等 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 一時的収入 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 年金収入 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 収入計 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | |

| 年間収支 | 158 | 158 | -72 | -992 | 8 | 8 | -92 | -42 | -92 | -42 | -42 | 8 | -222 | 158 | 158 | 158 | |

| 預貯金残高 | 2,500 | 2,658 | 2,586 | 1,594 | 1,602 | 1,610 | 1,518 | 1,476 | 1,384 | 1,342 | 1,300 | 1,308 | 1,086 | 1,244 | 1,402 | 1,560 | |

一方でワンルーム・マンションの一部屋を区分所有し、なおかつ資産規模の拡大に伴って徐々に追加投資するという方法をとる場合、上記で挙げたリスクを避けることができるのです。

ご相談のお申込み、または無料お試し相談はこちら